サイトマップ

”経営のわかる”会計ネットワーク

御社の銀行格付けがわかる

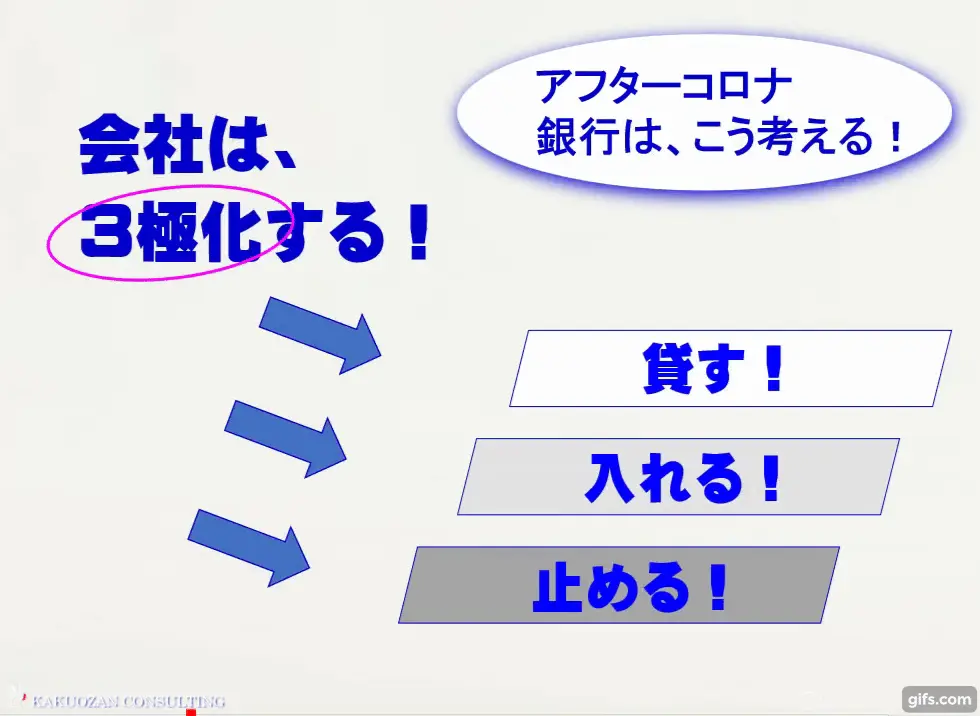

銀行は、こう考える

Withコロナ・アフターコロナ時代、ゼロゼロ融資の返済が始まりました。返済に苦慮する会社様も多いようです。

今後、銀行の対応は明瞭です。融資を受けている会社は「格付け」に応じて「3極化」が進み、銀行はそれぞれに応じた対応を取ります。

■「 貸す 」

:銀行格付けの高い会社には、追加融資も可能!

■「入れる」

:中位の会社には、「資本性ローン」の注入!

■「止める」

:低い会社には、返済計画の見直し(リスケ)!

御社の

「銀行格付け」は?

まず最初に、銀行がどう見ているか、御社の銀行格付けの確認から!

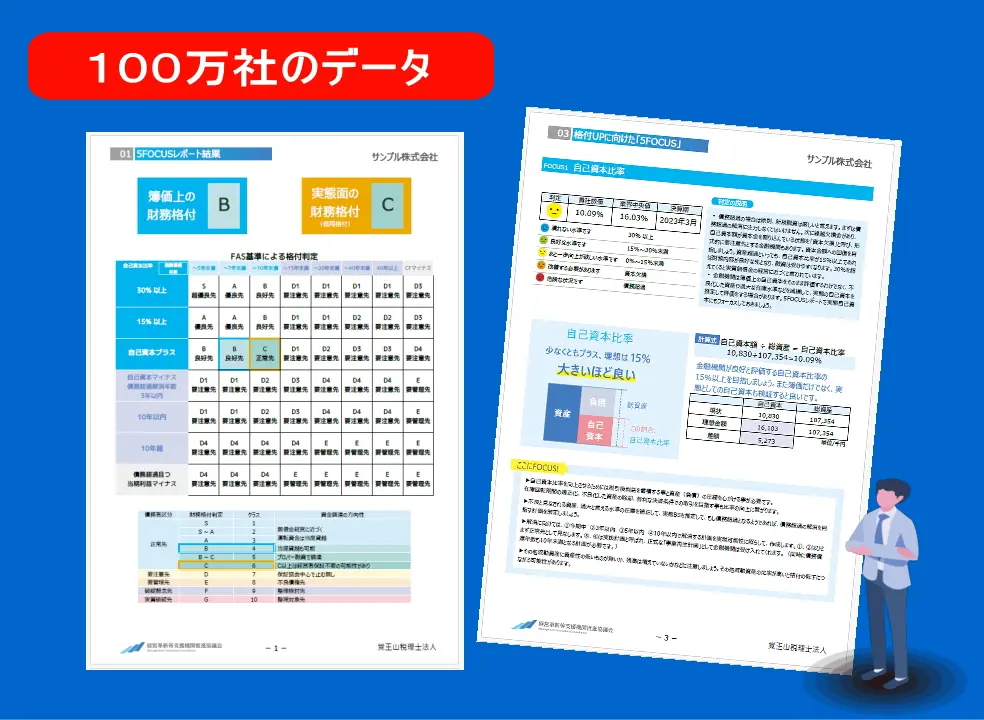

当社は公認会計士の資格により、全国の金融機関が利用している100万社のデータベース「CRD」にアクセスすることができます。御社の銀行格付けがわかる”まるわかり格付けMAP”「5FOCUSレポート」を無料で作成いたします。

御社は、

■ 「正常先」?「要注意先」?

■ 「3極化」のどれに該当する?

■ 同業他社との比較は?

■ 借入金返済に無理はないか?

・・・ などなど

あなたの会社の

銀行格付けがわかる

”まるわかり格付けMAP”

「5FOCUSレポート」 作成します!

■ 守秘義務誓約書をお送り

■ 公認会計士の資格で銀行データベースにアクセス!

■ レポートをメールでご提供!

銀行がどう見ているか?

どう交渉したらよいのか?

実行可能な返済計画は?

・・・再確認してください!

サンプルはこちら ▶

お申し込みはこちら ▶

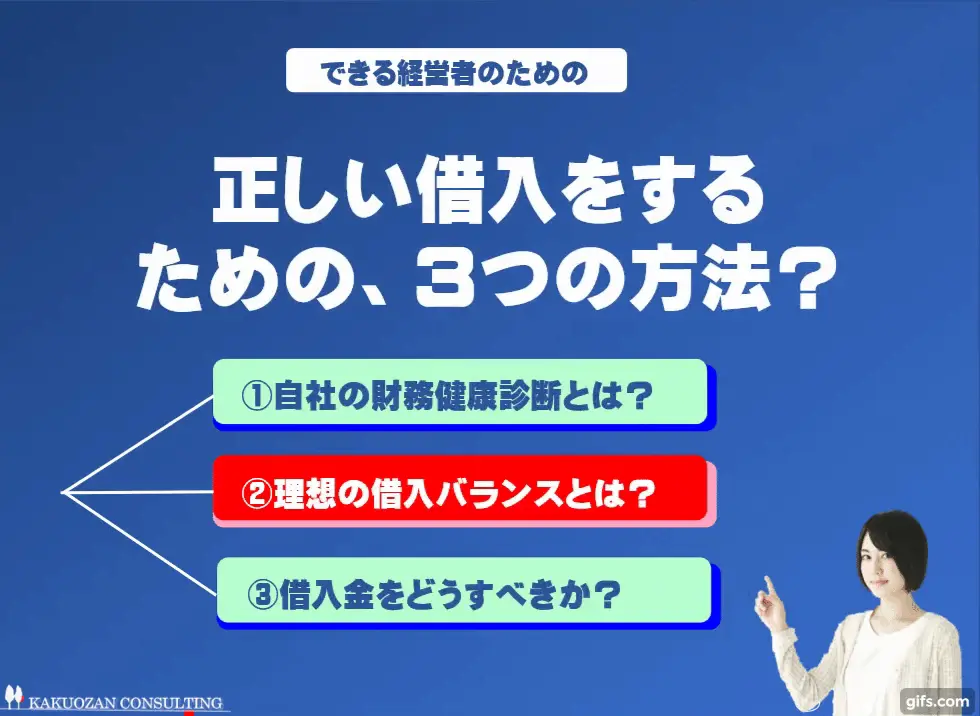

正しい借入とは?

中堅中小企業が、正しい銀行借入を行うための「3つの方法とは?」

借入金の過大な返済負担が、会社を資金繰りの危機に陥れます。明確な経営判断の元、借入を実行することが必要です。

正しい銀行借入「3つの方法」:

①自社の財務健康診断を行う!

→ 無料「5FOCUSレポート」

②理想の借入バランスを確認する!

→ 返済可能額、返済期間が見える!

③ムリのない返済計画を策定!

→ 銀行交渉の余地が見えてくる!

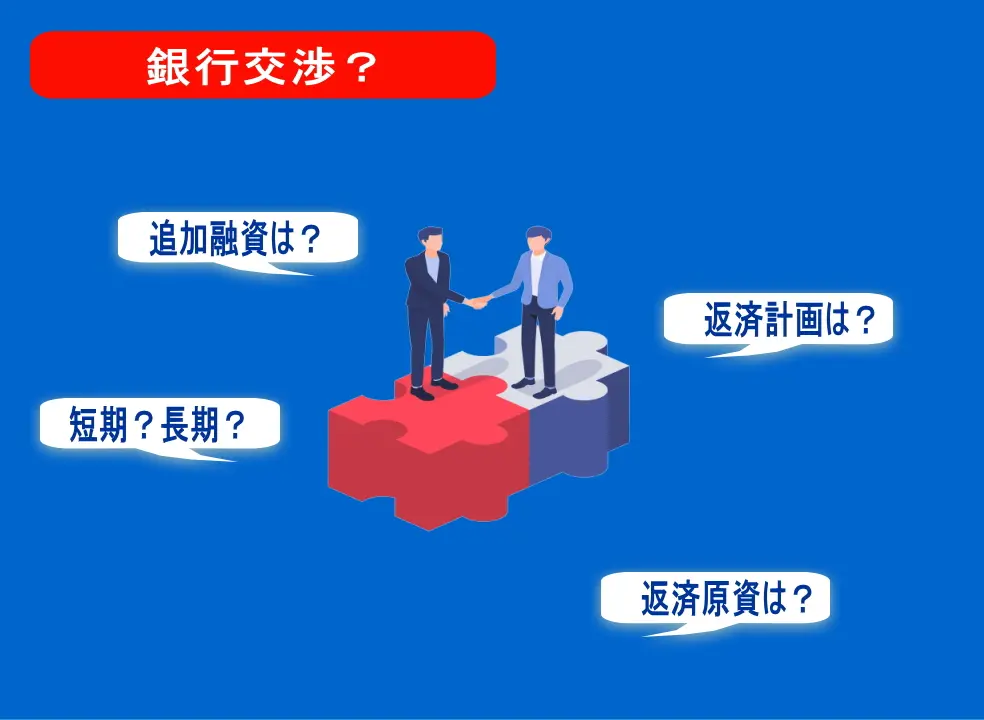

銀行交渉の

ポイントは?

銀行格付けから、借入金の返済対象額、1年間の返済能力なども見えてきます。

まずは、自社の位置づけを再確認した上で、返済計画の見直しを銀行とともに行います。

■ 運転資金は、短期借入金にすれば返済不要

■ コロナ後の現在では、20年以上の超長期の返済計画も可能

銀行に自社の現状を十分説明し、今後の改善計画を明確に示した上で、可能な返済計画を探ります。

”まるわかり格付けMAP”

「5FOCUSレポート」

■ 今すぐ、お申込みください!

あなたの会社の

銀行格付けがわかる

”まるわかり格付けMAP”

「5FOCUSレポート」 作成します!

■ 守秘義務誓約書をお送り

■ 公認会計士の資格で銀行データベースにアクセス!

■ レポートをメールでご提供!

銀行がどう見ているか?

どう交渉したらよいのか?

実行可能な返済計画は?

・・・再確認してください!

サンプルはこちら ▶

お申し込みはこちら ▶

安心して、資料をご提供ください。

コロナの影響・・・などなど

借入金でお困りの社長様

一度、お問合せ下さい!

お役に立てるかもしれません

経営サポートが得意な会計事務所です

メールでお問合せ

メールでお問合せ 電話でお問合せ

電話でお問合せ